1999—2010年前后,是我国高校扩大招生规模最为集中的时期,许多高校在自身财力不足的情况下大举向银行借款,高校面临着严重的偿债危机。2010年后,通过国家增加拨款、学校自筹经费等办法,公立高校很大程度上解决了突出的集中支付危机和财务危机,学校较为平稳地过渡到后扩招期。但在后扩招期,我国不少高校仍然面临着许多财务风险,本文就这些问题提出若干防范的办法与思路。

我国公立高校财务风险的表现及成因

对于非营利性事业单位的公立高校而言,财务风险一般表现为:日常运营风险、投资风险和筹资风险。

日常运营风险是指高校的财务状况在进行中长期平衡的过程中存在失衡状况以及内控管理方面的风险。譬如由于刚性支出和具有季节性的收入不匹配的原因将产生收不抵支的风险。

对内投资风险是指由于在基建项目上过量投入而造成的财务风险;对外投资风险是指高校的资产经营公司对外投资失利时,高校须以投资额为限承担连带赔偿责任的风险。

筹资风险是指高等院校因财政经费投入不足,无法满足高校事业发展对资金的需求,故向银行等金融机构贷款,导致负债难以偿还的风险。

公立高校财务风险的成因,主要包括以下4个方面:

一是财政投入与高校实际需求不匹配。目前我国大部分高校实行的是“生均综合定额+专项补助”的预算管理模式,这种模式对同一类别的高校进行归并,实行统一的拨款标准,表面上压缩了不合理的项目支出,但是实际上此种模式无法准确地反映学校实际的办学成本及各学校之间的差异,导致拨款数和实际成本不一致。

二是高校预算管理实施不到位。高校的项目支出预算编制与年度发展计划有出入,使某些项目支出预算在实际执行过程中必须进行预算的调整,而现行预算调整程序又比较复杂和严格,为了不影响学校年度发展计划的执行及落实,这些高校常常自行调整项目支出预算或者借用其他非专项资金进行实施。

三是高校管理缺乏风险防范意识。目前,高校在办学方面具有更多的自主性,政府对于高校下放权力。但是由于高校是非营利性的事业单位,其单一的投资主体是国家,高校的管理者往往缺乏法律主体意识,一旦出现不符合规定的经济行为,高校就会面临财务风险。

四是高校财务会计确认基础带来隐藏的财务风险。高校以“收付实现制”作为核算基础。这种核算基础的弊端是:(1)对各期损益的确定不够合理;(2)对所形成的现实负债不能在账面中得以反映;(3)一定程度上造成了成本与收入不匹配。

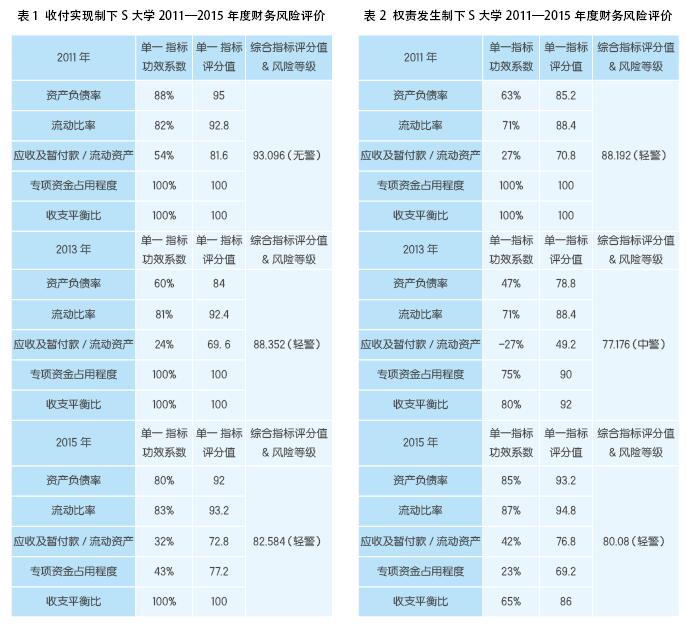

针对后扩招期高校出现的一些新情况,我们对某公立S大学财务风险管理进行了调研。表1和表2反映了在不同核算基础下的财务风险、内部控制、校办实体经营效益等方面的调查结果。

在现有会计核算基础下的财务风险

1.日常运营:通过对S大学2011—2015年的现金流量表进行分析,我们发现该校:(1)日常运营现金流紧缺;(2)限定性与非限定性收支结构失衡;(3)报批的预算和预算执行的差异率很大。

2.基础建设投资:基建投资是该校体量最大的投资,经调查,该校2015年度已经完成的基建项目有6个,尚在进行中的基建项目共有7个。通过对该校2011—2015年度内的基建投资规模、资金来源和投资决策流程分析,发现其投资风险突出表现在两个方面:(1)自筹资金占投入资金比例较大;(2)基建项目预算偏离度较高。

3.筹资方面:2000—2008年间,该校大规模扩建新校区,负债累累。资料显示,该校在2001—2005年间,向银行筹集了较大数额的中长期借款,目前基本偿还完毕。

但是,S大学扩招期的大规模筹资给该校带来了一些遗留问题。据有关信息显示,由于前期建设可行性分析不到位,导致后期大量的维护成本缺乏资金支持。

在权责发生制核算基础下的财务风险

我们借用功效系数模型对S大学不同会计确认基础下财务风险进行比较分析。

我们发现,在权责发生制下,S大学2011年度的风险等级从“无警”扩大到了“轻警”,2013年度的财务风险从“轻警”扩大到了“中警”,2015年度虽然综合指标评分值有所降低,但风险等级保持在“轻警”不变。因此,我们认为S大学在权责发生制下将存在更大的财务风险。

1.内部控制约束不力:我们运用现金流量表法对于S大学日常运营风险进行分析,结果发现该校“限定性收支净额”和“非限定性收支净额”之间的差距在逐年拉大。这表明自由使用资金和专项资金的预算制定及执行的准确性不高。

2.校办企业运营监控低效:通过对S大学校办重点企业进行分析发现,该校3个二级投资单位中,G企业经营状况不善,E企业盈利状况不佳且与S大学间没有明晰产权,权责尚不明确,C企业更是长时间脱离大学的监管。

防范财务风险的办法与思路

后扩招期我国公立高校的财务风险有(1)为提高高校“软实力”而存在的支出风险;(2)由于严格限制高校向银行借款,隐性负债、表外负债和或有负债问题将更加突出;(3)由于收支缺口较大和专款专用原则得不到严格执行,高校日常运营会时而出现现金流紧缺甚至断流,资金结构性失调问题将更加严重。

通过对一般公立高校财务风险的表现及成因分析,和对S大学的调查,我们认为可以从下面几个方面防范后扩招期高校的财务风险:

1.推进高校会计确认基础改革:收付实现制会计核算过于简单,无法准确地计算高校的办学成本和面临的财务风险。这种会计核算方式已经不能适应高校的发展现状和实际需要。为了完整准确地反映高校的资产负债状况和运营绩效,新会计制度已经适度引入权责发生制。

2.完善高校财务报表体系:高校应增设现金流量表来提升风险监控能力。现金流量表揭示的信息有助于高校对日常运营资金的数量和结构进行分析,从而预测各方面风险。

3.强化外部审计:我国目前的高校财务报表审计缺乏外部审计制度。由于没有第三方独立审计的财务报表,高校往往难以发现自身可能存在的风险隐患。因此,要加大审计力度,通过外部审计形成高校财务监控的外部闭环。

4.突出预算控制:高校资金来源的特性决定了其预算管理的核心地位。因此,我国公立高校必须在内部控制中着重强调高校日常运营和投资的预算管理功能。

具体做法上,第一,应该做到从预算的“工作应对”向“主动控制”转变。高校要提高办学水平,就必须通过制定与自身发展战略相适应的预算管理办法,为有限的教育经费资源提供可充分发挥效用的管理平台。

第二,加强投资资金的全流程管控。高校投资风险主要包含在基建投资和对外投资两个部分。对于基建投资,主要问题在投资决策方面。因此,高校应该强化投资决策流程梳理,在投资前期、中期进行严密的投资论证从而支持投资项目启动和变更的决策,避免在工程建设后期才意识到资金缺口。对外投资的主要问题在于运营监控方面。由于对外投资企业所有权与管理权的分离,就不可避免地出现代理成本,加之高校领导层缺乏营利性项目的管理经验,其代理成本就更高。高校应根据情况加强对校办企业的全流程监控,或者依法依规退出。

(作者就职于同济大学财务处)