一、全球生物类似药市场如此火热

1.生物药成为具有价值的医药细分领域

生物药是指综合利用微生物学、化学、生物化学、生物技术、药学等科学原理和方法制造的一类用于预防、治疗和诊断的制品,是目前具有前景和投资价值的细分药品。较化学合成类小分子药物而言,生物药药理活性强、毒副作用小、具特异性,治疗范围广阔。

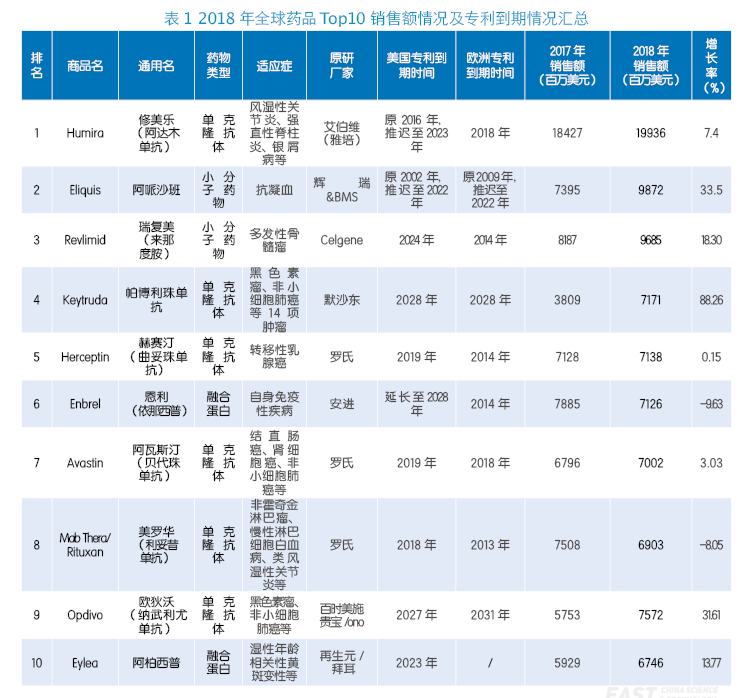

目前,虽然化学药仍占全球在研药品份额的50%,但是生物药已迎头赶上。2017年全球在研生物药占增体比例的37.8%,紧居第二,其增幅高达15.1%,远高于化学药的4.2%。从全球各大制药巨头公布的2018年财报来看,2018年全球销售额Top10款药物中,8款为生物药,占比77.69%,合计销售额约达681.01亿美元,充分展现了市场对于生物药的认可。

2.欧洲生物药产业起步早,但美中两地增长速度迅猛

从集聚发展的地区分布上看,美国、欧洲、日本等地区是生物制药产业占比靠前的国家和地区。欧洲起步较早,以罗氏、诺和诺德为代表的企业,已让欧洲在生物技术与制药领域取得了巨大的成功。近两年,尽管欧洲推出了EOSC(European Open Science Cloud)和EUDAT(European Data Infrastructure)等项目计划,加速欧洲生物技术事业的产业化集群,但相对快速增长的美国和中国市场,对投资者的吸引力已屈居第三。

美国已超越欧洲成为生物药大市场,已批准的生物制剂超过200个。虽然只有2%的美国人在使用生物药,但美国市场的生物药支出却占到了其全部处方药支出的近40%。根据IQVIA报道,2018年美国市场生物药总收入约为1820亿美元,预计2023年美国市场生物药总收入将达到3190亿美元,在美国医药市场总收入中占比将接近50%。

3.大批重磅原研药专利到期,给生物类似药带来发展契机

2019年,随着Herceptin、Invega Sustenna和Orencia等5个重磅药品专利到期,它们将失去美国市场的独占权,一场原研药商和仿制药商之间没有硝烟的战争就此开始。仅在美国,预计到2021年有超过70个生物药专利到期,随着这些重磅产品面临专利悬崖,2017年这些药品的市场销售下降了1.3%—9.6%。

以Humira为例,据艾伯维2018年财报统计,由于艾伯维与Momenta和辉瑞在美国专利方面的和解协议将Humira的专利保护期推迟到2023年,因此2018年第四季Humira在美国的销售保持了9.1%的高增长率。而在欧洲,Humira2018年10月专利到期前后,EMA已批准了Amgevita(安进)、Cyltezo(勃林格殷格翰)、Imraldi(三星Bioepis)、Hyrimoz(山德士)、Hulio(迈兰/协和发酵麒麟)5款阿达木单抗生物类似药,这些生物类似药还未完全上市,Humira的第四季度的全球销售增长率就已下降了14.8%。

4.全球生物类似药产业发展进入快车道

面对生物类似药的巨大前景,全球的制药企业跃跃欲试,以原研生物药为基础开发的生物类似药进入发展快车道。目前全球涉足生物仿制药研发的药企数量约有200家,以生物药起家的安进、诺华的子公司Sandoz、韩国的Celltrion纷纷布局多款生物类似药研发管线,一线药厂Pfizer更有21个生物类似药产品。

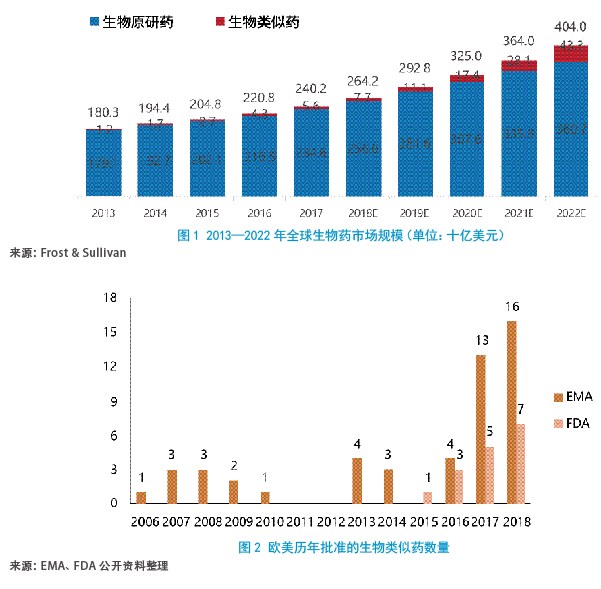

根据Frost & Sullivan的统计,2017年全球生物药的市场规模约为2402亿美元,三年的复合年增长率为7.4%。与此同时,全球生物类似药市场规模的年复合增长率以53.7%的速度递增,2016年全球生物类似药市场规模约42亿美元,预计2021年其市场规模可达366亿美元。

2018年,美国生物类似药竞争的生物药市场规模已增长至230亿美元。截至2019年1月,FDA共批准了16个生物类似药上市,总共涉及9款原研药。Teva的Truxima于2018年11月获得FDA的批准,Mylan的Ogivri于2017年12月获得FDA的批准,这些巨头的生物类似药品都将于2019年正式上市。

5.近年生物药市场中单克隆抗体占比较高

从1982年首个生物技术药物重组人胰岛素Humulin获美国FDA批准上市,单克隆抗体已成为整个生物药物市场的大分类之一,2018年全球Top10药物中7款为单抗产品。根据Frost & Sullivan的资料显示,2017年全球单抗产品的销售额为1038亿美元,占整个生物药物市场的43.2%。

与生物类似药情况相似,单抗细分领域的生物类似药也成为众多制药企业必争之地。2013,欧盟批准了单抗生物类似药Remsima上市,该药也成为单抗类生物类似药。2013—2018年间有22个单抗生物类似药产品在欧盟上市,几乎占到上市生物类似药的一半。美国FDA相对欧盟起步略晚,2015年3月批准生物类似药Zarxio(Filgrastim-sndz)。截至2018年,FDA批准了15个生物类似药。

二、未来五年我国生物类似药产业将崛起

今年4月刊的美国Pharmaceutical Executive杂志中,评价中国医药市场为“觉醒的巨龙”,文章预测,医改10年后的2019年,将是中国制药和医疗保健行业崛起的一个分水岭。据Frost & Sullivan统计数据显示,中国目前在研生物药数量已列居全球第二,仅次于美国。截至2018年11月,中国生物药领域分别有90项单克隆抗体、41项重组蛋白及41项疫苗制剂处于临床阶段,多聚焦于抗肿瘤、抗感染等疑难疾病领域。由于生物类似药的技术和投资门槛较高,所需的研发时间也较长,沉寂多年的东方巨龙可以通过生物类似药这条捷径实现弯道超车。

1.我国生物制品已具备必要的技术保障

我国生物制品的历史可以追溯到1919年建成的中国生物制品研究所,但仅有牛痘疫苗及狂犬病疫苗等产品,且规模较小的。20世纪90年代,中国才开始研发人胰岛素、促红细胞生成素、干扰素、重组疫苗等创新性生物药。得益于国家产业政策和重大项目的鼓励,2010年后,大批“海归”和顶尖科研人员成立了一批生物药研发企业,在噬菌体技术、全人源化抗体、杂交瘤等领域取得了较大进步,同时工程细胞大规模培养、高表达载体构建、高通量细胞培养筛选等关键技术方面的突破,也让反应器规模成数量级提升。

2、单抗纳入医保标志国产生物类似药开始抢跑

我国生物类似药起步较晚,2019年2月25日,国家药品监督管理局(NMPA)批准单抗生物类似药——复宏汉霖的妥昔单抗注射液(商品名:汉利康)上市。3月28日,汉利康作为2017年36种国家谈判药品集中采购的谈判药品仿制药品种纳入广西医保,国家和地方医保的覆盖过程,为生物类似药发展提供了有力支持,也拉开了我国生物类似药抢跑的序幕。目前,三生制药、百奥泰、齐鲁制药等企业的单抗生物类似药都已处于上市申请阶段,信达生物、喜康生物、嘉和生物等企业的多个热门靶点生物类似药也进入临床。

3.国家地方法规和资金双管齐下推动市场

自2015年起,国家食品药品监督管理总局药品审评中心发布《生物类似药研发与评价技术指导原则(试行)》等政策文件,让生物类似药相关规范逐渐与国际接轨,国家“重大新药创制”等项目资金配套,给予国内的生物类似药企业可持续的发展空间。如复宏汉霖曾在研发期间,获得国家科技部和上海市科委等机构的新药专项资金的支持。据统计资料显示,2017年单抗类药物的销售额仅占国产产品销售份额的15%,未来5年才是生物类似药市场蓬勃发展的大好春天。根据Frost & Sullivan的预测,2017年—2022年我国生物类似药复合增长率将达70.9%。

4.长三角成为生物类似药研发高地

国内已有数家药企的生物类似药提交上市申请,预计2019—2020年至少有5个生物类似药获批,集中在TNF、VEGF、EGFR、HER2等靶点。如三生国健的Herceptin类似药注射用重组抗HER2人源化单抗(302H)、百奥泰的Humira类似药BAT1406、信达生物的Humira类似药IB1303、百迈博的Remicade类似药CMAB-008等。

从地域分布来看,长三角将成为自主研发生物类似药较为集中的地区,同时MAH、产业化和市场条件相对理想。就在研的生物类似药数量而言,中国目前超过印度和美国,位居全球第一。但是未来5年,能较快实现产业化的医药企业仅有复宏汉霖、三生国健、海正药业等少数企业。

5、跨国企业欲分抢国内市场蛋糕

当国内生物类似药企业研发势头如火如荼时,跨国企业的势头也不可小觑。2017—2018年国家陆续允许多个重磅品种纳入医保目录,帮助生物类似药降价并大幅提高销量。

以诺华的Secukinumab(苏金单抗)为例,2017年销售额突破20亿美元,适应症为治疗成人中度至重度斑块状银屑病。它是IL-17A全人源单抗,也是我国40个临床急需境外新药之一。按照CDE文件要求,Secukinumab可以免国内临床试验直接申请上市,已于2018年9月21日纳入优先审评通道。而国内仅有恒瑞医药等少数企业加紧布局IL-17单抗抑制剂SHR-1314。此外,前后还有阿达木单抗、达雷木单抗等多个品种也将于2019年上市。

三、我国生物类似药产业发展路径建议

首先,中国企业期待3—5年内政府对于生物类似药的监管政策更具包容性,如压缩审批流程、有效性比对研究、可替代性等方面。美国生物类似药产业的巨大成功,得益于FDA开放的审评路径,他们针对生物类似药建立了专门的开发计划,设立了多种正式会议机制与申请人之间加强沟通、共同研究,加速生物类似药品上市申请,并给予获批的类似药180天的市场独占期。欧盟则加快了生物类似药的审批流程和有效性比对研究,以鼓励类似药的上市替代,形成较为完善的生物类似药申请流程,各国政府配合采取可互换性等各种配套措施,促进生物类似药的使用。

其次,鼓励和推荐我国产品进入医保,将鼓励生物类似药代替原研药尽快上市,快速渗透市场,从而遏制医疗支出快速增长。以利妥昔单抗为例,美罗华通过国家谈判进入医保之后,总体价格下降至2418元/支(100mg/10ml注射液),患者住院需要自付30%,整体负担依然较重,但汉利康(100mg/10ml注射液)上市后的采购价格为1648元/支,治疗费用相对合理,有效缓解今后5—10年内我国医疗费用上涨的紧迫问题。

第三,未来10—20年,利用好人工智能这一工具,培育学科交叉共同腾飞,将有效帮助产业崛起。生物药品的研发、临床和上市的过程产生大量数据,人工智能算法可以通过基因检测、生物标记物信息、患者病史等多个方面进行深度学习,不断突破生产研发阶段的高效性及准确性,也可以为企业提供更科学的给药模型,提高药物研发的成功率。2017年以来,Merck,Novartis, Johnson & Johnson等国际制药巨头纷纷开始部署自己的AI系统,国内无锡明码等企业也试图借助AI工具转变生物技术的固有研发模式。

(作者就职于上海市生物医药科技产业促进中心)