由于我国商业银行对集成电路产业的融资服务仍处于发展过程中,因此大部分创新思路仍处于商业银行现有创新个案或者产品设计阶段。如何将这些创新方向“落地商用”是后续商业银行扩大融资服务的主要目标。

这样的变化从企业融资来看,主要受益于2014年国家发布《国家集成电路产业发展推进纲要》后,社会各界对集成电路产业的关注以及资金供给。国家集成电路大基金以一千亿元带动五千亿元的撬动比例为整个行业带来一定量的资金。2019年科创板设立后,集成电路企业成为主力军之一登陆科创板,公开募集社会资金。

然而,商业银行相比股权融资机构对集成电路企业发展的融资服务还有所落后。商业银行贷款主要集中在传统产品范畴,融资规模和创新稍显不足。下文对当今及未来一段时间集成电路产业的商业银行融资服务提出一些创新想法。

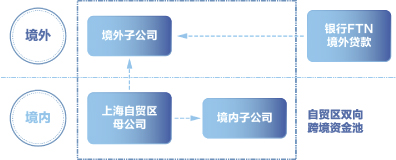

自贸FT离岸融资服务

集成电路是全球化程度较高的行业之一,整个产业链分工协作,遍布世界各地。因此,全球自由贸易港中国香港、新加坡成为集成电路芯片交易量较大、较频繁的地区。许多集成电路公司在中国香港或新加坡设立了销售采购子公司平台,随着业务发展,交易量占比越来越大。

上海的商业银行在上海自贸区政策下,可提供自贸区双向人民币跨境资金池方案,实现集成电路集团资金跨境调拨,满足境内外临时资金周转需求。

同时,上海商业银行已尝试通过自贸区FT账户体系,实现对半导体公司的境外子公司直接发放贷款,满足境外子公司的日常经营资金需求。

但目前境内银行的审批研判机制和续贷方式与境外商业银行融资仍然有所区别。境外商业银行大多通过企业流水给与类贸易融资贷款,境内银行虽然通过FTN账户可发放贷款,但风险经营仍主要依托担保物和过往财务数据。续贷方面,境内银行已可做到小额无还本续贷;但相较境外银行全产品无还本续贷的模式仍有差距。这些均是商业银行未来继续创新的方向之一。

机遇:境内商业银行为本土集成电路企业境外子公司提供融资产品,但需要继续创新,与国际水平接轨。

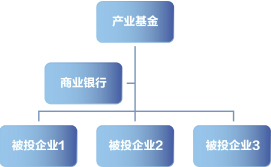

集成电路基金直投

商业银行通过私行产品表外投资、理财子公司投资等方式,与国家集成电路大基金、地方政府产业基金一起作为LP,由专业集成电路产业基金管理人(如元禾璞华、中芯聚源等)担任GP,设立专注于集成电路设计、设备材料领域的股权投资基金。在同股同权获得超额收益的同时,也分散了单个股权投资项目的退出风险,有效拓宽了商业银行提供的金融产品品类和资产投资方向。

更重要的是,商业银行通过参与半导体产业基金可将金融服务迅速延伸至所有被投企业。这些处于Pre-IPO轮的被投企业在获得股权融资的同时,也可以从商业银行更顺利地获得投贷联动的债权融资。

同时,通过这种股权直投业务,商业银行在重点拟IPO集成idanlu企业内批量获客,并引入交易所、券商、会计师事务所、律师事务所等,对接上市前、上市中、上市后各方面的金融资源和经验。最终为集成电路企业提供全程、全方位的金融服务。

机遇:商业银行作为资金的媒介,不仅可以为资金需求方提供间接融资,还可以撮合表外资金的股权投资。同时,商业银行创新的投贷联动经营模式非常适合运用在集成电路这类高科技产业。

长三角一体化“一站式”金融服务

习近平总书记给上海提出的三大任务中,包括长三角一体化国家战略。半导体作为较有市场化的实体行业,具有敏锐的市场嗅觉,很快从上海出发,向长三角延伸发展,形成集群发展。龙头半导体公司中,包括中芯国际、华虹半导体、韦尔股份、紫光展锐等,均在绍兴、无锡等地落地二级研发中心及制造基地,形成了以上海为管理中心,向长三角周边区域辐射制造基地的经营模式。从企业发展角度,降低了运营成本,获得了更多的政策资源;从当地政府角度,推动了当地经济形态向高端制造、科技创新的成功转型,带动了当地人口就业及人口素质高质量发展。

商业银行为做好长三角一体化服务,内部机构设置进行改革。特别是上海本地银行,基于上海地区分行的强大资源和优势,成立长三角区域统筹管理总部,做好区域内各分行间的业务协调工作,并不断将上海地区分行较强的竞争能力向周边区域分行传导。通过内部的机制协调,从客户层面获得“一站式”服务体验。

半导体公司上海总部仅需与上海地区金融机构进行接洽,即可获得在长三角其他地区区域的协作服务。上海地区分行基于自身对该半导体公司的深入了解及长期合作历史,将企业需求提供给长三角落地分行,并组成联合团队继续共同提供金融服务,由上海地区分行主要提供专业支持。

同时,商业银行的长三角当地分行可提供当地行政、客户资源对接,帮助半导体企业在当地尽快落地,并获得较便捷的服务。

机遇:商业银行为上海集成电路企业在非上海区域的经营继续提供“一站式”融资服务。

准区块链融资

芯片设计公司是目前我国半导体行业数量较多的经营主体,也是商业银行半导体行业数量上较多的客群。如何从中筛选出优质的、具有发展潜力的科技公司,如何突破传统风控思维、提供适量融资是商业银行经营半导体行业客户的瓶颈之一。

目前少数商业银行通过对半导体行业的研究,利用自身对半导体行业客户的渗透资源,利用区块链思维方式,发展出一套多极供应链融资模式。

从行业角度,芯片设计公司进入快速发展期,需要上游晶圆厂提供足量产能(长期以来,晶圆厂产能都处于比较紧张的状态),当然前提是研发的芯片产品已经达到量产要求;同时一般设计公司都是以销定产的模式,终端客户对小批量测试通过的芯片设计公司产品会逐步提高订单量。特别是中美贸易摩擦使得国产替代加速,国内芯片设计公司迎来较好的市场机会。由于上游晶圆厂和最终终端客户较为集中,且均为商业银行核心客户,商业银行可通过与主要几家晶圆厂(如台积电、中芯国际、华虹集团等)获取产能供应信息、与主要几家终端客户(如华为、小米、OPPO、VIVO等)获取芯片采购信息,并最终与集成电路行业协会对行业信息进行了解,可确认目标芯片设计公司的产品技术市场水平、未来产量走势等关键信息,通过对芯片加工流转过程以及产量的确认,以确定对该公司的贷款金额、用途等要素。

通过该方式,对传统中小企业贷款以固定资产担保的风控判断模式进行了创新,并且可以通过核心代工制造企业、终端企业方面批量获得目标企业资源。

机遇:通过抓住多极核心企业数据和多维度技术评判,批量为中小型集成电路设计类企业提供批量融资服务。

债务融资工具

随着集成电路企业规模不断壮大,将有更多的企业通过发行债券的方式进行直接融资。其中,潜在目标企业包括:芯片制造企业【中芯、华虹、华大(积塔半导体)】,芯片设计企业【韦尔股份、紫光展锐、晶晨股份、澜起科技】,设备材料企业(中微半导体、硅产业集团)。

不同类型企业资金需求有所不同:

1.芯片制造、设备材料企业发行债券主要用于补充流动资金和固定资产(建厂)投资,因此适合发行中期票据、超短融。

2.芯片设计企业本身经营资金一般较为充足,债券融资的目的往往为收购外部企业股权,因此需要并购债。

3.集成电路产业投资型平台公司或基金也希望可发行新型双创债进行融资,通过该债券资金进行财务投资或收购。

4.针对已上市集成电路企业,可转换股票债券是未来融资的另一种趋势。可转债具有利率较低、可二级市场交易、可稳固股权比例的优势。但是,可转债由券商承销,商业银行将需要为参与认购可转债的投资人提供融资。

机遇:打破集成电路企业债券发行较少的局面。

并购贷款

从全球范围看,集成电路产业具有寡头垄断、强者越强的特征。当企业发展进入规模后,并购扩张是发展生存的必经之路。

在韦尔股份150亿元并购西方国家豪威科技的案例中,商业银行为上市公司大股东提供并购贷款,先在上市公司体外收购标的公司控股股权,以较快速度完成对标的企业的控制,进行经营层面整合。后续再由上市公司以发行股份的方式对西方国家豪威科技整体进行收购。该上市公司并购重组方案2019年获得证监会审批通过。至此,集成电路企业韦尔股份通过整体收购全球优质芯片公司,成为全国第二大芯片设计公司,未来发展前景广阔。

该案例为商业银行如何在集成电路产业内进行并购融资提供了先例。集成电路产业并购在未来一段时间预计将非常活跃,该产业并购具有如下特征:

1.专业性强。收购领域往往是某一芯片品类细分,需要商业银行具有较强的行业专业研判能力。

2.跨境出海并购多。全球较领先的集成电路技术和公司往往在境外公司手中,中国集成电路企业要跨越式发展就需要对境外发起收购,跨境过程中的金融服务多样、复杂。商业银行需要对资本项下的跨境资金流动提供创新支持。

3.规模大。从全球角度看,集成电路领域并购多,而且金额大。国际并购金额动辄上百亿美元,凸显了集成电路技术研发的无形资产是所有企业乃至国家的核心竞争力。

4.固定资产担保少。集成电路收购主要是技术和人才的并购,因此,相对较大的融资金额,可担保的固定资产较少。这常常让传统境内商业银行的风控思维感到手足无措。

5.时效要求高。全球贸易保护主义的抬头使得优质的集成电路收购标的在全球范围内愈发稀少,新的可收购标的的出现往往是由于另一个事件的驱动。因此,国内集成电路企业收购谈判的机遇转瞬即逝,使得对商业银行提供融资的时效要求非常高。

机遇:增加对全球集成电路产业的研究,跟紧本土集成电路企业“走出去”并购的脚步,提高并购融资行业研判能力。

员工股权激励融资服务

集成电路行业具有经营业绩成长性高、人才密集型的特点,使得该行业是上市公司股权激励实施较多的行业。商业银行已经初步实践通过理财资金投资、私行产品募集对接等方式,为参与股权激励的员工提供融资资金,专项用于向上市公司汇缴股票激励认购款。激励所获得的股票未来分批解禁后,再通过股票变现向商业银行归还融资。

由于参与股权激励的员工人数众多,上市公司一般希望能对员工资金统一管理。商业银行还可提供统一开立个人借记卡、批量代发代扣的服务,减轻上市公司管理成本。包括员工出资划入股票激励专项募集账户后进行验资整个过程,商业银行都拥有系统的服务方案。

通过这种较为创新的金融实践方式,上市股权激励员工获得了合规的融资资金,解决了市场上存在的通过挪用个人小额信用贷款用于股权激励资金认缴的问题。商业银行也通过该业务方案,批量获得一批较为优质的个人客户,为后续个人财富金融服务提供了基础。

机遇:随着集成电路上市公司越来越多,这类上市公司的员工股权激励融资需求也将持续爆发。目前,商业银行在该领域的有效创新方案还不具有较强的可复制性。

上文提出的融资服务创新主要为跨境融资、Pre-IPO上市融资、跨区域融资、技术供应链融资、债券及并购融资、核心技术人才激励融资。

由于我国商业银行对集成电路产业的融资服务仍处于发展过程中,因此大部分创新思路仍处于商业银行现有创新个案或者产品设计阶段。如何将这些创新方向“落地商用”是后续商业银行扩大融资服务的主要目标。当然这些创新融资服务的落地离不开商业银行及金融监管政策的共同发展优化。

(内容有编辑,原标题为:商业银行对集成电路产业的融资服务创新探索。课题组负责人:汪素南,主要成员:徐海涛、周瑾、钟泉、周燕、张游、姜文娟、丁晓薇)